新华网北京3月23日电 平安银行近日发布的2025年年度业绩报告显示,其经营发展保持稳中有进、质效提升的良好态势,资产质量整体平稳。

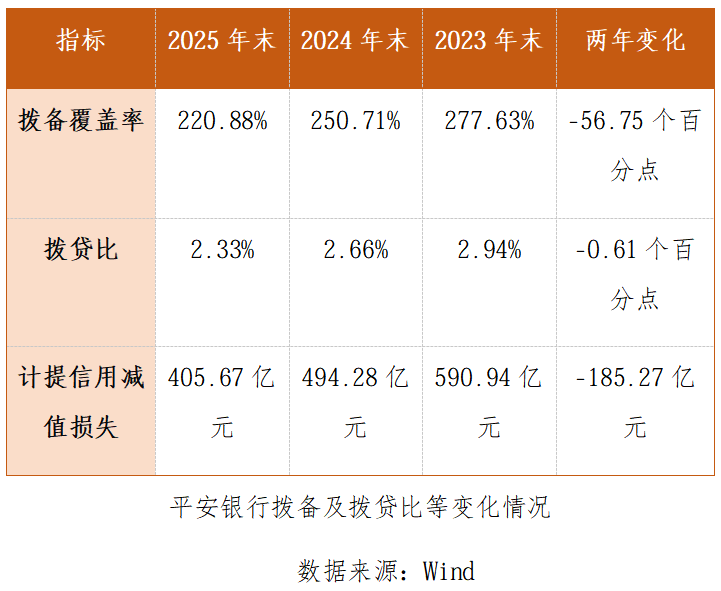

看资产质量全貌,2025年不良贷款率1.05%,较上年末下降;拨备覆盖率220.88%,保持在良好水平,但同比环比均下降。

看结构,重点领域资产质量承压。在零售端,个人贷款不良率连续五个季度下降,经营性贷款贷不良率却明显上升,信用卡应收账款不良率从2.56%降至2.24%,改善势头明显,但仍远高于2020年之前低于2%的水平,且这种改善很大程度上源自业务规模收缩(信用卡营收账款余额下降6.8%),是否真正实现风险出清有待观察。对公端,交运邮电业、农牧渔业贷款不良率有所上升。

处在深化战略转型期的平安银行,其资产质量是风险压力“过峰”,还是未来仍处隐忧?这是投资者面对这份业绩报告不得不思考的困惑。

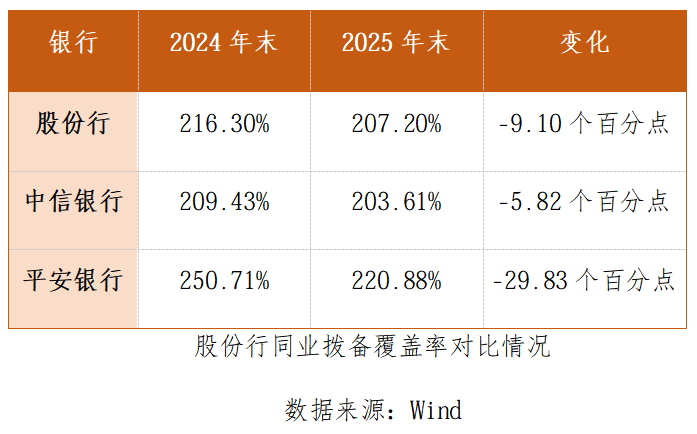

看同业,平安银行拨备覆盖率从250.71%降至220.88%,一年消耗29.83个百分点。这是股份行整体水平(9.10个百分点)的约3倍、中信银行(5.82个百分点) 的约5倍。

静态指标向好,动态趋势承压;表面改善明显,深层结构脆弱;期待柳暗花明,机构分析观点不一,成为平安银行资产质量的最新写照。

不良率结构分化 风险暴露未见底

据财报显示,截至2025年末,平安银行不良贷款率1.05%,较上年末下降0.01个百分点,低于股份行水平的1.21%和商业银行整体水平的1.50%。

从结构看,企业贷款和个人贷款余额占比接近各半,分别是49.1%和50.9%。企业贷款不良率0.87%,较上年末上升0.17个百分点,主要是部分存量房地产业务风险增加,但对整体资产质量影响可控;个人贷款不良率1.23%,较上年末下降0.16个百分点。

中信建投证券金融研究组组长、银行业首席分析师马鲲鹏团队研报指出,平安银行不良生成同比改善,零售风险持续压降,零售资产风险已过高点并持续优化,房地产存量风险仍在释放中。

其认为,重点风险领域来看,整体风险可控。2025年四季度平安银行房地产贷款不良率较三季度升至2.22%,全年同比上升0.43个百分点,风险暴露尚未见底,在同业中处中等水平。

此外,从企业贷款按行业划分看,交运邮电、农牧渔业的不良率出现较大幅度增加,分别为2.27、1.83个百分点。

而在个人贷款不良率改善的背后,是不同条线的分化。

其中,住房按揭贷、消费贷、信用卡不良率分别下降0.19、0.23、0.32个百分点,经营贷是唯一恶化品类,不良率上升0.15个百分点。申万宏源研究所银行首席分析师郑庆明团队研报分析称,这一方面与压降规模有关,另一方面也反映中小客群风险仍在暴露周期。

拨备覆盖率快速消耗 仍有缓冲安全垫

拨备覆盖率,是衡量银行风险抵补能力的重要指标,反映了银行对不良贷款的覆盖程度,数值越高表示银行抵御信用风险的能力越强。

国家金融监督管理总局发布的2025年商业银行主要监管指标情况显示,行业拨备覆盖率整体水平在2024年四季度为211.19%,2025年四季度为205.21%;同期股份行的此项数据,由216.30%降至207.20%。

而平安银行2024年末拨备覆盖率250.71%,较2023年末下降26.92个百分点;2025年末拨备覆盖率220.88%,较9月末下降8.72个百分点,较2024年末下降29.83个百分点。两年之间累计下降56.75个百分点,显著高于同业变化水平。

与此同时,其拨贷比也大幅下降,较9月末的2.41%继续回落,两年间从2.94%降至2.33%,累计下降了0.61个百分点,折射出快速显著的拨备消耗。

如果对比中信银行这一数据可以发现,二者变化大相径庭。中信银行拨备覆盖率2025年虽小幅回落,近五年却有大幅提升,从2020年末的171.68%,已经升至2025年末的203.61%。

通过拨备可以减轻不良暴露对银行净利润的影响,从不良暴露到影响利润需经过拨备计提环节。拨备计提多少,受主观判断影响较大,在景气度高时多计提拨备、在景气度低时少计提拨备,就能实现削峰填谷、平滑利润,从而减轻不良贷款暴露对净利润的影响,这是银行能实现净利润稳定增长的重要原因。

而通过拨备计提平滑利润,从边际上看,银行平时可以超额计提拨备以做低净利润,当不良暴露时则减少超额计提力度,这样不需要消耗存量拨备就可以实现利润平滑;如果压力太大,则可以大幅减少拨备计提,通过消耗存量拨备来实现利润平滑。不过,存量拨备毕竟是有限的,因此这种操作更适合一次性出清,不具备长期可持续性。在拨备快速消耗的背后,是利润的“形式增长”,用今天的拨备“余粮”,换取利润数字好看。

综上数据显示,当前平安银行的拨备水平仍高于监管要求,但缓冲空间已明显收窄。在营收下降的背景下,通过适度消耗拨备来平滑利润,或许是平安银行的主动选择,而非被动结果,反映管理层对风险状况的整体判断与决策,也可体现其对于利润与风险、现实与预期、短期与长期之间三重平衡的取态。

今后平安银行拨备政策调整的可持续性,高度依赖于宏观经济向好和自身资产质量改善情况。下一步,外界将密切关注拨贷比变化、不良生成率趋势及一些重要风险点演变情况。

国信证券金融业首席分析师王剑分析称,整体看,平安银行2025年末拨备覆盖率同比下降约30个百分点,年末拨贷比同比下降0.33个百分点。随着贷款结构持续调整,其资产质量压力有所减轻,但拨备计提方面仍存一定压力。

贷款迁徙率:“控深度”“扩广度”的风险博弈

从发放贷款和垫款各级分类看,作为不良贷款“蓄水池”的关注类贷款余额下降,占比为1.75%,较2024年末的1.93%也有所下降,但在不良贷款中的次级、损失类的余额和占比均有所上升。

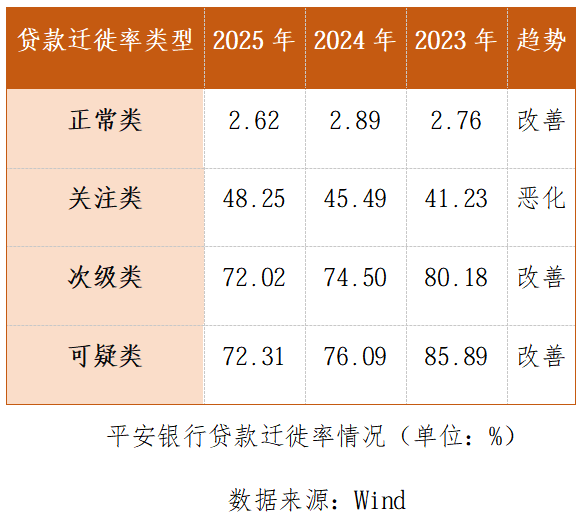

根据平安银行财报中的监管指标显示,其贷款分类迁徙率也呈现分化态势:

贷款迁徙率是衡量商业银行贷款质量动态变化的风险监管指标,通过计算各类别贷款向下迁徙为不良贷款的比率,反映资产风险演变趋势。

该指标包含多个子指标,分别监测不同风险等级贷款的迁移路径。例如正常类贷款迁徙率反映正常类转为关注或不良贷款的比率的情况。

数据显示,最近两年平安银行次级类贷款迁徙率从80.18%降至72.02%,可疑类迁徙率从85.89%降至72.31%,均有持续改善,但从绝对值来看仍处高位。

这意味着,一旦贷款风险露出苗头,平安银行通过早期介入,后段处置持续优化,“控深度”的能力较强。正如其财报中所说的:“事后高效处置,以专业化、生态化、投行化思路创新特殊资产经营模式,通过多元化的清收处置手段,提升不良资产回收价值。”

然而,关注类贷款迁徙率连年上升:从2023年末的41.23%,到2024年末的45.49%,再到2025年末的48.25%,已累计上升7个百分点,须重点监控,其风险前置管理能力有待加强,对风险资产的早发现、早管控、早化解需要进一步落到实处。

平安银行资产质量呈现出“静态平稳、动态承压、拨备变薄”等多重特征。这源自其战略转型的阵痛。而2026年将是验证平安银行资产质量企稳见真章的关键年份。

方正证券研报建议,关注平安银行在个别行业的不良率上浮。国联民生研报指出,平安银行的部分重点领域不良率仍有上升压力,后续仍需保持关注。而风险偏好调整已逐步进入末期,预计2026年资产质量对基本面的拖累将明显缓解。

郑庆明团队认为,平安银行主动优化结构、大力压降高风险溢价客户的“阵痛期”预计已进入后半程。当前正加快资产负债结构调整,构建以中风险客群为主的扩表新抓手,并实现风险与定价的新平衡。

在行业共性压力下,平安银行深化战略改革之战尚未收官。正如该行行长冀光恒在财报致辞所说的,“唯有顺势而为者进,唯有因时而变者强。”身处“十五五”开局之年,在这场考验战略定力与决心的转型进程中,留给平安银行的宝贵时间窗口不容错过。(记者 何凡)